Månadsrapport, maj 2021

02 Jun 2021 1 kommentar

Det var nära att bli den första minusmånaden på länge, men mina fonder repade sig lite på slutet.

Det är så fullt upp med jobb, barn och hushåll att jag knappt hinner tänka på ekonomi, men som väl är har vi skapat hyfsade vanor, så att vi kan spara en hel del, nu när vi jobbar heltid båda två. Uppskattningsvis 50 000 i månaden.

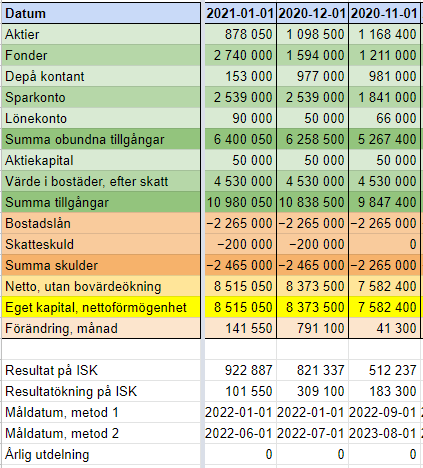

Månadsrapport, april 2021

01 Maj 2021 3 kommentarer

Första lönen på kontot för frugan på väldigt länge, det hjälper till.

Ca 150′ upp på aktier och fonder, men det som verkligen kom oväntat var att svärmor gav oss nästan 100′ när hennes lägenhetsförsäljning gick igenom.

Allt sammantaget gjorde en fin månad och miljon nummer 9 är passerad och ska firas!

Mellan miljon 8 och 9 gick det 8 månader, precis som mellan 7 och 8. De tre innan behövde 15. Nu är projektionen att vi ska bli dekamiljonärer redan i december, men det kan ju givetvis ändras snabbt med en börsnedgång.

Livet, med två heltidsjobb och tre småbarn är riktigt tufft just nu. Desto skönare då att ha luft i budgeten och en helt enorm buffert, om man skulle behöva ändra något.

Månadsrapport, januari 2021

10 Feb 2021 Lämna en kommentar

Inte så mycket att säga. Alltså, jag borde redogöra för hur hela läget är, men för stunden får ni veta att det inte hänt så mycket sedan sist. Börsen går bra, men det vet ni. Jag har för mycket kontanter, men det vet ni.

När jag började spara satte jag 10 miljoner som ett luftigt slutmål för när jag skulle kunna tänkas vara fri. Nu med familj och sånt, samt hyfsat stora utgifter och lite för mycket bundet i boende, är den siffran lite liten, med det kan debatteras i all evighet vad som är tillräckligt. Skulle hur som helst kännas bra att nå det om ett år, som jag projicerar. Riktigt bra! Med tre år kvar till 50 är det fortfarande den tidpunkten jag siktar på för att gå FIRE, även om jag vet att det hänger på mycket som jag inte kan styra över.

Men jag är väldigt tillfreds med livet och känner en stor trygghet i vår situation.

Månadsrapport, december 2020

24 Jan 2021 2 kommentarer

Jag tänkte att det var bättre att få ut en månadsrapport, även om den är väldigt sen, bara för att ha gjort en denna månad. Även om nästa månads egentligen bara blir en vecka.

Nåja, låg inkomst, bra börs är väl sammanfattningen.

Livet är underbart!

Månadsrapport, november 2020

14 Dec 2020 3 kommentarer

Ett ordentligt hopp som kan förklaras med personaloptioner som föll ut. Nu har jag dock inga såna kvar, så jag får sätta mitt framtidshopp till annat. Har på tok för mycket kontanter, vilka jag investerar kontinuerligt i Spiltan och olika fonder. Vill inte smälla in allt på en gång bara.

Det tog oss också över en ny miljongräns, vilket firades på restaurang som traditionen bjuder.

Månadsrapport, september 2020

02 Okt 2020 1 kommentar

Har inte publicerat men hållit igång månadsrapporterna hyfsat, med något undantag. Det är mycket nu, men livet är fortfarande underbart!

Månadsrapport, mars 2020

01 Apr 2020 Lämna en kommentar

Värsta månaden någonsin, förstås…

Mina dumma spontaninköp, som jag ångrat länge men inte tagit tillbaka, får jag nu ångra långt mycket mer.

Ljusglimten är att jag har förhållandevis mycket kontant, som ska in när det känns som situationen är på väg åt rätt håll. Nu är den fortfarande accelererande på väg åt fel håll, både för Sverige och stora delar av världen. Men jag måste sätta upp regler för mig själv när jag tycker att det är dags att gå in. Självklart kommer jag inte att pricka botten, men man får inte vara för räddhågsen när det vänder heller. Dock finns det är risk för återfall till hösten, om det vänder till sommaren. Bäst att börja investera när hälsosituationen vänder och sedan dra ut på köpen under kanske 6 månader, men det vet jag ingenting om…

Inga inkomster har vi heller, så det är inte utan att jag deppar lite när jag tänker på pengar just nu. Men men, livet i övrigt är underbart och vi har vad vi behöver. Det finns ingen bättre investeringsgrund än det. Jag försöker också intala mig att det är i kriser som förmögenheter skapas.

Utgifterna ska jag kolla på, jag har inte hunnit.

Måldatum 1 börjar närma sig min 50-årsdag, inte bra.

Månadsrapport, februari 2020

02 Mar 2020 Lämna en kommentar

390 000 minus på börsinvesteringar i februari! Förödande förstås men skönt att ha 1,5 miljoner att investera framöver. Vi får se i vilken takt jag köper, jag måste ta höjd för att vi har extremt låg inkomst under ett halvår, med väldigt osäker inkomst efter det.

Utgifterna känns så futtiga i jämförelse, men faktum är att vi har haft en ganska dyr månad där också. Bilen jag köpte i somras var kass och jag kunde nu uppgradera till något jag hittills är mycket nöjd med. 36 tusen emellan och jag är nu ägare till den dyraste bil jag någonsin ägt, värd ca 60 000.

Med bilen hamnade vi på 85 000 i utgifter, utan bilen alltså 49 000, vilket ändå inte är katastrof. Lite galet ändå att vi inte kan hålla mataffärskontot under 10 000, trots att vi försöker hålla igen. Men vi äter bra och har gäster ganska ofta, så det må va hänt. Ska fortsätta hålla koll i alla fall och ska se till att komma under 8 000 snart igen.

Månadsrapport, januari 2020

31 Jan 2020 Lämna en kommentar

En av de största ökningarna någonsin har givetvis sin förklaring. Frun fick en klumpsumma som slutbetalning av ett avgångspaket hon fick i samband med en omorganisation. Har nog nämnt tidigare att något har hänt på den fronten men vill inte ge för mycket detaljer. Det var ganska många semesterdagar som betalades ut också, så slutsumman blev väldigt hög.

Eftersom min fru pluggar och inte kommer att ha nytt jobb förrän tidigast till sommaren, samt att min extra föräldralön är slut, kommer vi enbart att ha inkomst från Försäkringskassans föräldrapeng och barnbidrag. Att ha mindre utgifter än inkomster är givetvis grundbulten i att spara, så det känns lite konstigt att vi kommer att gå back i mer än ett halvår, men å andra sidan har vi varit väldigt lyckosamma och medvetna, så att vi utan stress kan designa vårt liv kring familjen ett tag till utan att det går någon nöd på oss.

Jag sitter ju fortfarande på en hel del H&M, så där kom det nyligen ett välkommet upptick också.

Med någon galet bra månad till på börsen skulle vi till och med kunna nå nästa miljon rekordsnabbt, men det skulle vara ganska ihåligt utan några riktiga inkomster nära förestående.

Spenderandet låg på 64 000 i januari, men då var det engångsutgifter på nästan 30 000 som smutsar ner siffrorna.

Att se måldatumen krypa så nära känns givetvis bra, men dels har vi som sagt låg inkomst framöver, dels är mitt mål helt taget ur luften en gång för länge sedan. 10 miljoner i total förmögenhet känns väl tilltaget, men egentligen ska jag räkna på 4% avkastning och enbart på det investerade kapitalet, så då är friheten fortfarande långt bort.

Det finns dock andra sätt att räkna på och annan inställning att ha gentemot när det är dags att säga upp sig. Under tiden är jag ganska nöjd med att göra framsteg och sätter gärna upp meningslösa delmål på vägen.

Månadsrapport, december 2019

02 Jan 2020 2 kommentarer

Bra månad på börsen, lite extra inkomst på grund av optionsutbetalning, annars ett par tråkiga extrautgifter och budgetutfall på ca 56 000 i spenderande.

Första gången över 7 miljoner så nu ska vi fira igen, som vi alltid firar en ny miljon, genom att gå ut och äta. 6-miljonersgränsen nådde vi för 14 månaders sedan, så takten har varit ganska jämn de senaste miljonerna. Nästa miljon skulle kunna dröja länge dock, eftersom inkomsterna kommer att vara mycket lägre efter januari.

Månadsrapport, november 2019

02 Dec 2019 Lämna en kommentar

En dålig månad på börsen, 78 000 ner. I övrigt var det normala inkomster på knappt 90 000 och utgifter på ca 45 000. Resten gick åt till att köpa nya personaloptioner.

Månadsrapport, oktober 2019

01 Nov 2019 Lämna en kommentar

En månad helt i linje med planen. Värdepapprena gick okej. Inkomsterna var det nya normala, nästan 90 000 efter skatt. Utgifterna på ca 45 000.

Månadsrapport, september 2019

01 Okt 2019 Lämna en kommentar

Positiv börs men lite mycket utgifter. Har faktiskt missat att hålla koll på utgifterna också, men jag ska jobba ifatt nu.

Livet är underbart, men det är en hel del detaljer som får stå tillbaka.

Månadsrapport, augusti 2019

01 Sep 2019 1 kommentar

För första gången sedan jag började följa min nettoförmögenhet år 2009, har jag missat att bokföra och redovisa ett par månader. Jag kopierade bara siffrorna för första juni på dessa månader så att det inte skulle bli några luckor, men siffrorna stämmer först nu, första september.

Börsen har ju varit lite svajig, men inte så farligt för oss då vi har en hel del HM som gått bra.

Ingen av oss har jobbat sedan maj, men inkomsterna kommer ändå in, vilket jag ska berätta mer om senare. Ganska skönt att kunna ägna tid åt barnen under denna viktiga tid i livet, de är 0, 3 och 5.

Jag hoppas att ni har haft en bra sommar och kommer stärkta in i denna höst!

Månadsrapport, maj 2019

06 Jun 2019 1 kommentar

En riktig dålig månad när det kommer till nettoförmögenhetens utveckling men lite andra saker har hänt så det var ändå en bra månad. Mer om det senare.

Månadsrapport, april 2019

01 Maj 2019 Lämna en kommentar

Lite upp på börsen och lite sparat, inget att snacka om. Måldatumet ligger still, det är kul, eftersom det bara är drygt två år dit.

Månadsrapport, mars 2019

01 Apr 2019 1 kommentar

En helt okej månad, med börs, budgetutfall och inkomst. Inget speciellt att rapportera.

Värt kanske att notera det ovanliga att måldatum 1 är oförändrat mellan två månader, alltså att jag håller mig inom den ökning som måste till för att måldatum ska hållas.

En annan sak är att resultatet på ISK ligger på plus för första gången på länge.

Månadsrapport, februari 2019

01 Mar 2019 1 kommentar

Börsen lite upp denna månad också, plus fruns bonus på ca 70′ efter skatt gör en ganska bra månad.

Bättre ändå är att det äntligen går åt rätt håll i spenderandet. Frun är med på tåget, och denna gång tror jag att det inte bara är ord. Vi har nämligen lyckats få en månad på under 34 000, när vårt 12-månaders medel är 49′.

Jag tänkte att jag skulle försöka ta med budgetutfallet i månadsrapporten, men det tar lite längre tid att sammanställa, så jag tar nog det separat.

Annars är inkomsterna historiskt låga just nu. Drygt 30 netto för mig, som går på 80%, och ungefär samma för min fru, bara genom företagets föräldralön, utan något från Försäkringskassan. Sen får vi 4500 i barnbidrag, så totalt ungefär 69 netto, vilket givetvis inte är dåligt.

Månadsrapport, januari 2019

04 Feb 2019 Lämna en kommentar

Minus 350′ ena månaden och plus lika mycket andra… Inget särskilt har hänt, bara mina volatila knäppa investeringar som hoppar runt tillsammans med börsen i stort.

Det stora är att jag har betalat av både studielån skatteskuld. Reavinstskatten ska ju betalas senast nu så det är ju inte så konstigt, men den rackarns studieskulden har jag ju stött och blött så många gånger här på bloggen att det var ganska skönt att avsluta kapitlet. Även om det inte var frivilligt…

Jag hade nämligen missat att reavinst räknas för återbetalningsplanen, så plötsligt skulle jag gå från 1400 till 6000 i månaden i betalning, alltså resten av skulden i år. Då var det lika bra att betala av allt på en gång tyckte jag, så nu slipper vi fundera mer på det. Månadsbudgeten blir ju lite lägre också.

Budgetutfallet i januari blev 44 000, utan några direkt stora extrautgifter vad jag kommer ihåg. Långt ifrån bra i min bok. Nu har vi ju också gått ner till för oss minimala inkomster, med dryga 30 000 efter skatt för vardera av oss, plus barnbidrag och nåt annat, så hamnar vi på strax över 70 000 i inkomst och 40% sparkvot. Inte så tokigt då vi har en föräldraledig utan föräldrapenning och en som jobbar 80%.

Måldatumet justerades till en okej tidpunkt igen, men jag kan inte bestämma mig för om det känns bra eller inte. Å ena sidan är 3 år väldigt kort tid på det stora hela, och med tanke på att vi ändå kommer att vara hemma med den nye sonen i två av de åren (en av oss), så känns friheten väldigt nära. Å andra sidan kanske det mer är scenario 2 som är rimligt och då är jag ju nästan 50, vilket känns gammalt, men egentligen är väldigt ungt för en pensionär. Som jag varit inne på förut har man inte så mycket för att vara fri när barnen är små, då är man så låst i alla fall. Så att mina drömmar om träning, entreprenörskap och stordåd får fortsätta skjutas på framtiden handlar mer om att vi väljer familjen än om att vi inte ännu blivit ekonomiskt fria.

Senaste kommentarerna