Jag vill skrika det från hustaken! Jag kan inte tro att det är sant. Vi har uppnått det för mig utopiska målet tio miljoner i nettoförmögenhet.

Det riktiga målet är ju egentligen FIRE, men det är ju lite svårt att sätta ett absolut värde på, särskilt när man inte har så långt kvar tills man kan börja ta ut pension (återkommer till det). Istället satte jag ett fluffigt mål på 10 miljoner, bara för att ha något att sikta på som inte rör på sig.

Då kommer vi osökt in på min kanske största inspiration, Miljonär innan 30. Det var nämligen han som satte det absoluta målet miljonär innan 30, och sedan det lite mindre bestämda målet 10 miljoner innan 40, vilket jag tolkade det som var mer av en räkneoperation än ett viktigt mål för honom.

Om vi går tillbaka till början av min resa så var jag ca 35 och började känna mig lite misslyckad. Det berodde väl mest på att jag inte gillade mitt jobb och hade brutit en förlovning och flyttat. Livet började rinna på och jag hade ingen plan för framtiden. Jag hade börjat testa lite entreprenörskap och hade väl lite drömmar kring det, men det var först när jag upptäckte rörelsen kring ekonomisk frihet som jag insåg att framtiden kunde se väldigt ljus ut även för en talanglös mupp som jag.

Jag hade läst lite av Early Retirement Extreme, men det var först när jag fick upp ögonen för Miljonär innan 30 som jag insåg att det verkligen var möjligt, även för mig. Jag låg i och för sig 10 år efter honom, men det matchade istället bra att sikta på miljonen innan 40 för mig, vilket jag fixade med nöd och näppe.

Jag vill också poängtera att min syn på framtiden, och även mitt liv i stort, blev väldigt mycket bättre redan första månaden jag bestämde mig för att spara och skriva månadsrapport. Att gå från någon slumpmässig tusenlapp i månaden till mer än 10 000 i sparande var kraftfullt och livsomvälvande. När sparandet snabbt kom upp i 15 000 i månaden var det lätt att räkna på ränta på ränta och vad som skulle kunna hända framöver. Men ekonomisk frihet är inte bara ett slutmål, det är också en steglös skala från att känna sig lite friare av att ha gott om pengar kvar på lönekontot, eller ett ordentligt sparkonto. Jag kände mig friare för att jag kunde se en bättre framtid, men också för att jag visste att jag klarade mig x antal månader om något skulle hända.

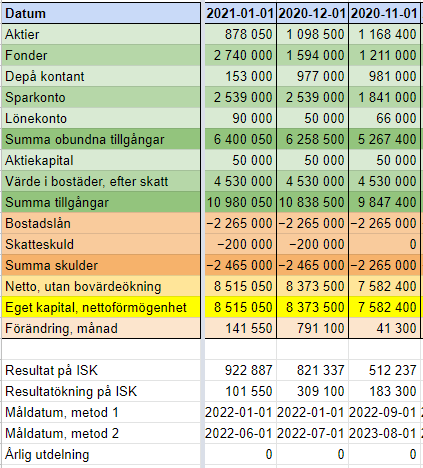

För 8 år sedan hade jag alltså sparat ihop min första miljon, vilket tog drygt 4 år (från ett startkapital på 166 000). Eftersom det var viktigt att skrapa ihop miljonen själv räknade jag inte med bovärdeökningen eller min frus pengar innan den var i hamn. Med dessa två saker hoppade vi direkt från en till tre miljoner, så ökningen är egentligen 7 miljoner på 8 år.

Jag har gjort så mycket fel på vägen, särskilt investeringsmässigt. Jag har varit (och är fortfarande) försiktig genom att ha för mycket på sparkonton och är dessutom skyldig till att hoppa mellan strategier. Detta är oerhört viktigt och något jag vill påminna nya investerare. Läs på, bestäm er och kör sedan på den linjen. Annars är det lätt att vara “utdelningsinvesterare” ett år och leta “tillväxtaktier” nästa, eller fastna på forum och läsa om all fantastisk teknik som finns i nya börsnoterade företag. Det är just här jag tycker att “Miljonären” har sin kanske största styrka inom investeringar, att han tidigt bestämde sig för vilka företag han ville äga hur mycket av, och sedan bara jobbade mot det målet, utan att svänga särskilt mycket, eller ens något.

Min nisch i bloggosfären var att driva firma samtidigt som jag jobbade heltid, sparade och investerade. I takt med att företagen gick ner på sparlåga, för att sedan dö, gjorde också att bloggen tappade sitt syfte. Men mest slutade jag nog blogga på grund av att jag inte har tid. Tillväxten i familjen har varit explosionsartad och just familjen är det viktigaste i mitt liv (och en stor anledning att spara för frihet).

Företagandet var min dröm och den väg jag såg att sluta på mitt jobb och bli företagare på heltid. Jag klarade dock inte att skala upp det samtidigt som familjen växte och jag bytte jobb, utan det krympte istället för att slutligen dö. Ekonomiskt bidrog det inget, men kostade heller inte i pengar. Med allt arbete nedlagt var det ändå en riktigt dålig affär. Det hade säkert varit bättre att byta jobb tidigare och satsa mer på det, men jag är ändå stolt över att jag försökte, och något nyttigt har jag säkert lärt mig.

Men FIRE då, hur nära är det?

Ärligt talat vet jag inte. Jag har inte uppdaterat utgifterna senaste året, så jag är inte säker på hur mycket vi gör av med, men enligt tidigare år borde det ligga på max 40 000 per månad, vilket är ungefär hälften av våra beskattade inkomster vid full lön. Några andra saker försvårar uträkningen också, även om man anammar 4%-regeln. Alla 10 miljoner är nämligen inte investerade. Jag antar att en renlärig FIRE bara räknar investerade pengar, även om jag tycker att det är helt okej att blanda in övervärde på ett boende, eftersom det är pengar som faktiskt går att använda, antingen genom att flytta till billigare, eller att belåna för att investera (vid en börskrasch till exempel). Men viktigare kanske är att jag inte är en ung FIRE-aspirant, utan bara har 7 år kvar tills jag kan börja ta ut min tjänstepension och IPS.

Vill jag sluta jobba?

Ja! Jag har aldrig varit särskilt sugen på att jobba och jag är väldigt bra på att fylla min fritid med meningsfulla saker. Med tre små barn behövs jag ganska mycket hemma också, så jag blir inte sysslolös. Dock har jag just nu det bästa uppdraget jag någonsin haft. Att jobba hemifrån är en förutsättning för att jag ska få ihop dagarna med hämtning och lämning, så att aldrig sätta sin fot på kontoret och att aldrig ha träffat sina kollegor IRL funkar väldigt bra för mig. Jag får mitt sociala utbyte på annat håll. Uppdraget kan ta slut om ett halvår, så jag lär utvärdera igen då. Den andra viktiga faktorn är min fru. Hon är min totala motpol när det gäller arbetslivet. Hon är en streber som går in med hela sitt jag i jobbet, och nu är hon i ett tufft projekt med mycket ansvar och hög fart. Hon får också mycket av sin bekräftelse via jobbet och kollegorna, så jag kan inte se att hon går i pension på samma sätt som jag. Optimalt skulle nog vara att hon blev egen konsult som gick in i projekt på en månad eller två. Som det är nu är det för mycket jobb och för mycket stress, även om hon gillar jobbet i sig. En mjukare FIRE skulle vara bättre för henne.

Barn

Vi fick alltså första barnet samtidigt som första miljonen. Han är snart 8 och våra andra barn är 5 och 3. Eftersom vi är väldigt familjeorienterade och jag inte är så jobbmotiverad har vi haft väldigt mycket föräldraledigt. Tre år för min fru och nästan fyra år för mig. Dessutom har jag gått på 80% under lång tid, så mycket inkomst har gått förlorad, samtidigt som det självklart har kostat, och kostar, en hel del att ha barn. För mig har det alltid varit självklart att jag skulle ha barn, så det är något jag med lätthet kostar på mig, liksom allt skrik, gråt och annat jobbigt, men jag vill vara tydlig med att FIRE är mycket mycket lättare utan barn. Det är till exempel mycket lättare att försaka för sin egen del, men baaarnen måste givetvis ha allt, och det bästa av det…

Soft FIRE

Jag håller på att fundera på en riktigt mjuk och fin övergång till FIRE. Man får nämligen studera på universitet tills man fyller 60. Jag har något jag skulle vilja studera, som jag verkligen brinner för. Det skulle också vara en ganska accepterad lucka i CVt, om man skulle vilja gå tillbaka och jobba efter. Kanske till och med börja med tjänstledighet.

Bloggen är död, men ändå skönt att skriva av sig någonstans, detta är stort för mig.

Senaste kommentarerna