Jag är en naturlig sparare. Det betyder inte att jag alltid har sparat pengar, bara att jag aldrig riktigt har unnat mig stora utsvävningar. Min uppväxt var nämligen ganska fattig och jag och min bror var inte bortskämda med några som helst excesser som märkeskläder, resor, sommarhus, restaurangbesök och så vidare. En del av detta fick vi uppleva men jag kommer ihåg varje resa och även de få gånger jag fick ett plagg av någorlunda märke och kvalitet.

Detta kan ha format mig till att jag även senare har haft svårt att unna mig fina saker.

Dock satt vi aldrig riktigt i klistret. I alla fall inte vad vi barn fick veta. Mina föräldrar hade bara ganska låg inkomst och ett hus att betala av. Kanske för att det aldrig var total kris så lärde jag mig inte nyttan att ha en buffert för oförutsedda händelser. Det begriper väl varenda människa att utgifterna inte alltid faller där de är önskade eller väntade.

Men det dröjde ända till en bit in på mitt första fasta jobb, 26 år gammal, som jag skaffade en slags buffert. Helt oförstående för sparande men med den snåles nit såg jag till att det fanns lite extra på kontot när månaden var slut, men helt utan en plan för långsiktigt sparande. Pengarna utöver bufferten brände ännu för mycket för att spara eller investera.

I yngre dagar fick min far agera bank många gånger. Han var min och min brors buffert, inte helt ovanligt kanske. Men det var inte länge sedan min bror, 45 år, betalade av sitt senaste lån från far. Själv lovade jag mig själv att aldrig mer ta ett annat lån än bolån så fort jag hade börjat mitt nya liv som sparare (och ekonomibloggare) 2010.

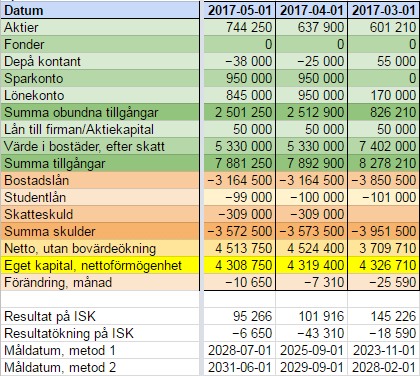

Men jag fuskar…

Är man renlevnadssparare kanske man inte ska använda kreditkort, vilket jag gör. Betalar givetvis skulden varje månad, så att det inte tickar någon ränta, men rätt ska vara rätt, det är ju faktiskt en kredit.

Ett alternativ skulle kunna vara ett kreditinstitut, som Flexlimit.se, då du kan få en så kallad kontokredit, så att du kan gå minus på ditt konto under en period då du skulle behöva. Då slipper du också binda pengar som du kanske är sugen att investera, men då pratar vi lite större risk.

Så, jag kanske predikar om att man ska satsa på att vara skuldfri och undvika att låna av familjen eller SMS-lån, men faktum är det att jag måste vara ödmjuk inför att jag har blivit räddad av min far många gånger och jag först på äldre dar blivit ekonomiskt klokare. Och även nu nyttjar jag kredit på ett vis.

Jag ber er bara tänka efter själva och kolla på vad det egentligen kostar er. Alla lån är inte lika! En del räntor borde kallas ocker och andra är helt rimliga.

Till sist. Sitter ni inte i knipa redan, se till att börja bygga en buffert. En lagom stor, ca. tre månadsutgifter, inte mer, och låt det ligga på ett separat konto. Använd det inte till något annat än oförutsedda utgifter som inte kan anstå! En resa är inte en oförutsedd utgift, även om den är illa planerad. Nej, vi pratar om att bilen eller tvättmaskinen går sönder, du blir av med inkomsten, eller liknande.

Senaste kommentarerna