Många arbetsplatser erbjuder tjänstemannapension enligt kollektivavtal.

En del erbjuder motsvarande pensionsinbetalning trots att de inte har ett kollektivavtal.

Vissa företag erbjuder möjligheten att ta ut mer lön istället för den extra pensionsinbetalningen.

Det sista alternativet kallas ibland omvänd löneväxling och det har jag nu efter en hel del ping-pong kommit fram till att jag ska utnyttja.

Jag skäms att jag inte har gjort det tidigare. Jag har ju ett stort intresse av privatekonomi och det borde ha varit en lätt match att så fort som jag såg att jag skulle vara barnledig inse att detta var det bästa för mig.

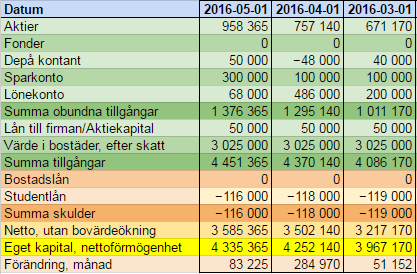

Eftersom jag har en inkomst en bra bit under brytpunkten för statlig skatt borde det vara lätt att se att extra pensionsinbetalning inte är särskilt smart i mitt fall. Vårt första barn kom i början av 2014 och jag var barnledig från september samma år. Då ingick i och för sig hälften av ett avgångsvederlag från förra jobbet, så jag var nog ganska nära brytpunkten, men jag tog i alla fall inte ut någon föräldrapenning det året.

2015 var jag barnledig i 8 månader med halv föräldrapenning, så självklart var det dumt att betala in något till pensionskontot det året.

När jag säger att det var dumt menar jag i min situation. Andra kanske måste avsätta pengar för alls ha någon vettig pension. I mitt fall räknar jag med att vara ekonomiskt oberoende innan den antagna pensionsåldern.

2016 kommer jag att vara barnledig åtminstone en månad i sommar, plus att jag jobbar 80% och tappade en månadslön eftersom jag hade en skuld på lönekontot. Så enligt mina överslagsberäkningar ska jag inte riktigt komma upp till statlig skatt i år.

2017 kommer jag att preliminärt vara barnledig ca 7 månader. För att spara dagar kan jag välja att inte ta ut så mycket föräldrapenning så jag kommer definitivt inte att komma upp i statlig skatt.

Tills vidare fortsätter jag på 80% också, det är definitivt beroendeframkallande! Just nu kan jag inte tänka mig att arbeta 40 timmar en vecka (jag vet att det är bortskämt).

Senaste kommentarerna