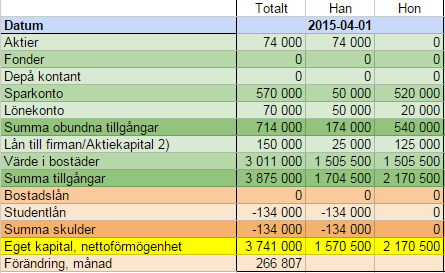

I siffror är det väldigt mycket som ändrats sedan förra månadsskiftet. Den skyhöga ökningen beror på dessa extraordinära händelser:

I siffror är det väldigt mycket som ändrats sedan förra månadsskiftet. Den skyhöga ökningen beror på dessa extraordinära händelser:

– Ökad lägenhetsvärdering (165)

– Fruns bonus (100)

– Föräldrapengar (40)

Som jag berättat om tidigare gjorde jag en ny värdering av lägenheten och har sedemera ökat den totala värderingen på boendet från 2 855 000 till 3 011 000 efter skatt. Detta adderade alltså 165 000 på eget kapital, vilket kunde uppväga den nedvärdering jag gjorde på företagens värdering i och med att två av företagen avvecklades och en del av skulden till mig privat skrevs av. Målet i närtid är att få bort resten av skulden till mig i det återstående företaget och således bara ha kvar aktiekapitalet i den återstående firman.

En annan stor ändring är att vi inte längre har några bolån! Det kändes löjligt till slut att ha kontanter som inte var investerade, samtidigt med ett bolån på en lägre summa, så vi tog bara ”smock” och gjorde oss av med en av de fem(!) bankerna vi anlitade. Tog bort ett av sparkontona också så nu är det bara tre banker kvar. Studielånet är nu ensamt kvar och det har jag ju tjatat om många gånger att det kommer att vara kvar så länge jag har något annat lån, eller till och med, kommer att ha det i framtiden. Psykologiskt skulle det dock vara gott att ta bort den skulden också…

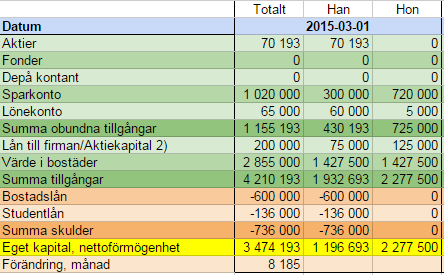

I sommar ska jag värdera sommarhuset också. Förhoppningsvis ska det vara värt lite mer än tidigare uppskattningar. Kanske till och med så mycket som taxeringsvärdet indikerar, ca 1,2 Miljoner, vilket ändå inte gör det till en särskilt bra affär sedan inköp.

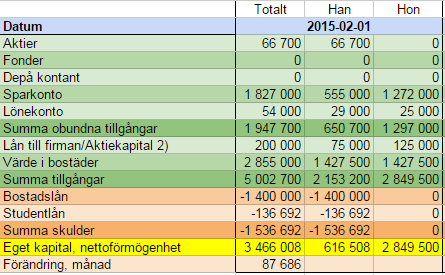

Försäljning på webben:

AB1 8 000

AB2 7 500

Senaste kommentarerna