Efter att ha bollat med flera olika banker i några år bestämde jag mig för att förenkla min tillvaro en aning.

Jag får ingen ersättning för att tycka som jag gör angående dessa banker.

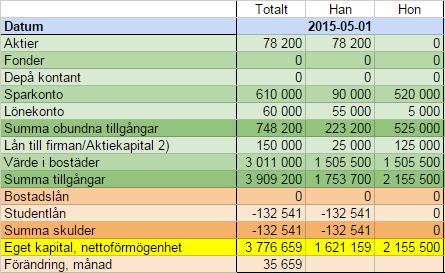

I Swedbank har jag mitt privatkonto och mina företagskonton. Eftersom det också är den bank med bäst webbplats och säkerhetsdosa ville jag gärna fortsätta här.

I SEB hade jag bara bolånet, vilket jag flyttade dit i min jakt på bästa räntan. Swedbank ville aldrig matcha räntan så det blev kvar i flera år. Nu är dock lånen avbetalda och det var bara att säga upp kontot. En ganska smidig historia utan sura miner. Dock måste man ringa in för att betala av lånet, det går inte att göra extraamorteringar via webben.

Handelsbanken hade min fru valt när hon kom till Sverige av den enkla anledningen att de var de enda som var hövliga och snälla när hon ville öppna konto. Sånt ska belönas, men jag gillade aldrig deras webbplats eller buggiga säkerhetsdosor så jag är rätt glad att skrota det kontot nu (det är jag som sköter fruns ekonomi).

En massa småavgifter slipper vi förstås nu. Kort och internetbetalningar kan man tydligen ta betalt för och det har vi inte haft riktig koll på. Nu har jag inte ens bankkort till mitt lönekonto och frun kan inte göra internetbetalningar på grund av att det kostar pengar. Istället har vi varsitt kreditkort med 100 000 kronor i kredit (som vi självklart betalar helt varje månad så att räntan aldrig sätter igång), plus ett Medmera-kort med kredit ifall det andra inte skulle fungera.

Så, gemensamt lönekonto alltså! Ett stort steg kanske, men egentligen inte eftersom jag har skött allt i ett par år, även från frugans konto.

Från tre storbanker till en. Sen har vi sparkonton hos Santander också, men jag tror inte att de går att göra gemensamma.

Senaste kommentarerna