Som jag berättade i förra inlägget ville min far ge mig och min bror en pengagåva.

Åh, det finns så mycket gott att nysta i här. Hur jag pratat alldeles för mycket pengar med min far så att jag trodde att han aldrig ens skulle ge mina barn några pengar (som han gjort till min brors barn), hur min mor är helt bortkopplad från pengar och inte vet eller vill veta hur mycket de har, och därför inte ska få reda på att vi fått dessa pengar, eller hur jag var övertygad om att min far vill ge min bror mer än mig eftersom de alltid har det lite kärvt (i fina villan och med grymma bilarna).

Men så här blev det; min fru fick rätt, det blev 50 loppor!

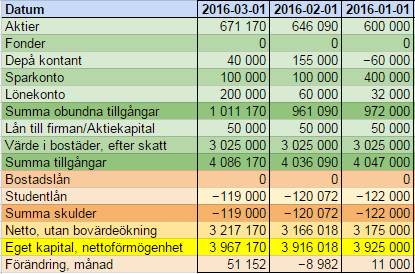

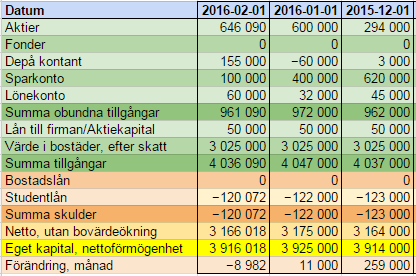

Därifrån jag kommer är det helt fantastiskt mycket och det säger en hel del att han vill ge bort 100 000 på en gång så där. Just nu för oss ändrar det givetvis inget. Rakt in på sparkontot bara, i väntan på nästa börsdipp.

Pengarna var utan förbehåll men med en önskan om att använda dem till att sänka boendekostnaderna. Inte så lätt för oss eftersom vi är skuldfria, men för vår del menar han nog huset som alla verkar vänta på att vi ska köpa.

Vi blev alltså en och en kvarts procent rikare på en enda dag, inte illa! Nej jag är inte otacksam jag passar bara på att klappa mig lite på huvudet och även tacka min far för att han lärt mig att vara ekonomisk.

Senaste kommentarerna