Jag har gjort flera riktigt dåliga affärer. När jag tänker efter kommer jag faktiskt inte på några riktigt bra affärer jag gjort…

Eftersom jag ändå har samlat på mig en del tillgångar måste jag dra slutsatsen att jag vet hur man sparar men inte hur man investerar.

Så, det jag ska prata om nu är det nederlag som svider allra mest tror jag. Sommarhuset vi köpte för tre år sedan skulle vi köpa privat och rabatterat. Problemet var att värderingsmannen var HELT fel ute, samtidigt som det är en man jag litar väldigt mycket på. Dessutom pekade andra indikatorer på att det var ett bra köp och att vi under alla omständigheter skulle tjäna någon hundring på det.

Nu tre år senare, med massor med eget jobb och ett utbygge för över 350 000, fick vi reda på av en mäklare att det är värt många hundra tusen mindre än vi trodde och även ganska mycket mindre än taxeringsvärdet.

Så istället för att tjäna någon hundring skulle vi förlora en kvarts miljon (plus jobb) om vi sålde det nu.

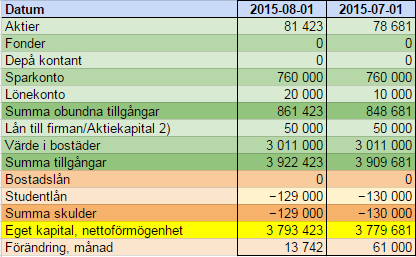

Jag har således skrivit ned våra tillgångar med 220 000 efter mäklarens värdering, vilket kommer att märkas i månadsrapporten.

Planen är att ha kvar det och bättra på några saker mäklaren tipsade om. Vi trivs helt okej där på somrarna så det går ingen nöd på oss, vi måste inte sälja det.

Senaste kommentarerna