Redan innan vi gifte oss visste vi att vår ekonomi skulle bli mer eller mindre gemensam så småningom. Vi kände dock inte att det fanns någon brådska att slå ihop det.

Just nu delar vi lika på boende, bil, mat och det mesta vi gör ihop. Men inkomsterna går in på våra respektive konton. När allt är betalt gör vi vad vi vill med resten.

Hade vi inte haft ett överflöd, och hade någon av oss varit lite slösaktig hade det inte funkat smärtfritt. Men det räcker inte, vi är snart en riktig familj och vi kan inte längre ha separat ekonomi.

Frugan föreslog att vi med det nya året skulle slå ihop vår ekonomi. Det tycker jag låter bra, men hur ska det egentligen gå till?

- Frun tjänar brutto nästan dubbelt så mycket som mig. Är hon okej med att lägga allt i samma pott.

- Frun hjälper sin mor med ungefär 2000 kronor per månad, är det okej för mig när vi ännu inte har vårt drömhus?

- Jag äter mer än min fru, tar med matlådor till jobbet och äter mat från vårt gemensamma konto när hon är på affärsresa.

- Hon gillar lite dyrare mat så jag tvingas handla för mer än jag egentligen vill.

- Det är i alla fall helt klart att frugan just nu gör av med mycket mer pengar på småsaker, men vem är jag att säga nåt om det?

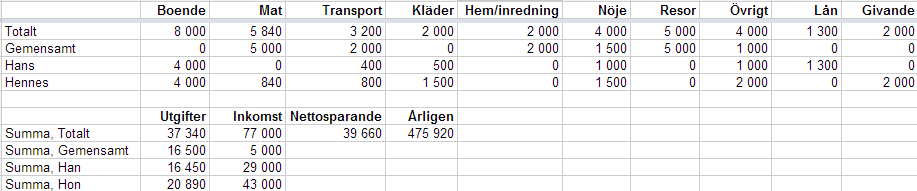

För att kunna styra budgeten ordentligt och för att hålla slöseriet nere borde vi givetvis ha en ”månadspeng”, som var och en gör vad de vill med. Men utifrån våra aningen skilda livsstilar kanske hennes borde vara dubbelt så stor. Det är ju inte nödvändigtvis orättvist ändå eftersom mer pengar åker in från hennes sida till vårt gemensamma sparande.

Det är i alla fall inte konstigt att sitta med åtskild ekonomi när man har barn ihop och bor ihop, eller hur?

Hur gör ni? Berätta gärna i detalj i kommentarsfältet.

Senaste kommentarerna